Tutorial: cálculo del punto de equilibrio económico

Índice de contenidos: cálculo del punto de equilibrio

1. Introducción: contabilidad de costes

Antes de comenzar cualquier actividad comercial debemos fijar nuestros costes de producción y los objetivos de venta necesarios para llegar a un punto donde los ingresos igualen a los gastos.

De ésta manera no acometeremos tareas poco rentables. O dicho de otro modo, es una manera sencilla de evitar pérdidas en actividades económicas o productivas.

El diagrama del punto de equilibrio es una herramienta de gestión que nos ayudará en esta tarea.

Ventajas de gestionar con previsiones:

- El análisis del punto de equilibrio informa de los objetivos de venta de manera sencilla, aportando un modelo de estudio del retorno de inversión R.O.I., que relaciona costes, volumen de producción y ventas.

- Permite la informatización de escenarios donde es sencillo rehacer los cálculos cuando las condiciones iniciales varíen. Genera gráficas muy ilustrativas.

- Aporta una base segura para nuestra toma de decisiones.

Limitaciones del modelo:

- Los costes de producción no tienen por qué ser directamente proporcionales a la variación de la producción.

- La división entre costes variables y fijos no es clara en algunos casos.

- Se parte de la premisa que venderemos todas las unidades de producto consideradas.

2. Viabilidad económica de un proyecto

La viabilidad económica es el primer paso en la presupuestación de un negocio. Básicamente consiste en saber qué objetivos en ventas debemos cumplir para no dar pérdidas considerando nuestros gastos.

El cálculo de la viabilidad de una empresa es similar a la viabilidad de un servicio o venta de productos. Pues consiste en sumar cada uno de los costes implicados en la operación y añadirles unos márgenes empresariales.

Estos nos deben permitir no perder dinero en la operación ganando un cierto margen por si surgen imprevistos.

La contabilidad de costes por tanto, es una manera libre de cada empresa para valorar costes y márgenes empresariales.

Nos podemos servir de la información contable para conocer nuestros costes internos por ejemplo o aplicar descuentos por volumen de ventas. De esta manera trabajamos conjuntamente con la contabilidad del P.G.C. y la nuestra interna.

Break-even point» (BEP)

Como decimos, el punto de equilibrio, también conocido como «break-even point» (BEP), se refiere al nivel de actividad en el que los costos totales son iguales a los ingresos totales. En otras palabras, es el punto en el que no estás generando ganancias ni pérdidas.

Veamos un desglose del concepto:

- Costos totales: Incluye tanto los costos fijos como los variables. Los costos fijos son gastos que permanecen constantes sin importar el volumen de producción o ventas, como el alquiler, los sueldos y el seguro. Los costes variables, por otro lado, fluctúan con tu producción o ventas, como los costos de materiales y mano de obra por unidad producida.

- Ingresos totales: Es el ingreso total que generas por la venta de tus productos o servicios.

Alcanzar el punto de equilibrio es importante porque te indica el nivel mínimo de ventas que necesitas lograr para cubrir todos tus gastos y no operar con pérdidas.

Aquí te presento algunos de los beneficios de conocer tu punto de equilibrio:

- Planificación y establecimiento de objetivos: Te ayuda a establecer objetivos de ventas realistas para alcanzar la rentabilidad.

- Control de costos: Te motiva a analizar tus costos e identificar áreas para una posible reducción.

- Estrategia de precios: Te ayuda a determinar un precio mínimo que cubra tus costos.

Existen fórmulas para calcular tu punto de equilibrio, pero generalmente implican dividir tus costos fijos por tu margen de contribución (precio de venta por unidad menos costo variable por unidad).

El análisis del punto de equilibrio es una herramienta valiosa para empresas de todos los tamaños. Te ayuda con la planificación financiera, la toma de decisiones y la comprensión de la salud general de tu negocio.

3. Valoración y evaluación de costes

Los costes o costos se pueden clasificar en fijos o variables:

- Los costes fijos son independientes del volumen de producción y están relacionados con gastos en inmovilizado material.

-

- Se mantienen fijos si la producción no varía demasiado. Se les conoce también como costes de estructura o periódicos pues devengan en un tiempo establecido. Ejemplos de ellos son los alquileres de locales, salarios, seguros, mantenimientos y amortizaciones del inmovilizado material.)

- Los costes variables dependen del volumen de producción y engloban, a las materias primas, las mercaderías, consumibles como la electricidad, el gas para la calefacción, etc.

Al aumentar la actividad de nuestra empresa los costes variables suelen incrementarse proporcionalmente de manera lineal.

Por ello, podemos utilizar técnicas como el cálculo del punto de equilibrio para determinar el punto donde los ingresos se equiparan a los costes.

📄 Notas: Para tu empresa cada categoría de costes puede ser fija o variable, pero no ambas. Por ejemplo los costes laborales pueden ser fijos o variables dependiendo del tipo de empresa o proyecto, lo importante es considerarlo sólo en un apartado.

Los gastos son costes que no tienen la capacidad de generar beneficios en corriente monetaria. También podemos definirlos como costes que no se suman al valor final al bien o servicio producido. Un ejemplo de gasto son los impuestos.

💰

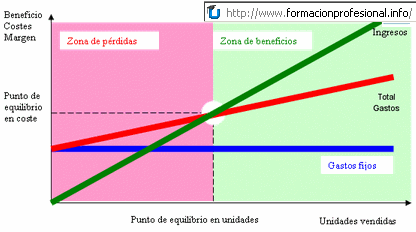

4. Diagrama de equilibrio presupuestario

Como observamos en el gráfico de abajo existe un punto llamado de equilibrio donde la empresa ni pierde ni gana. Esta técnica de gestión empresarial es también aplicable a proyectos individuales a la hora de presupuestar.

El gráfico se puede traducir a la práctica como:

Para un producto o servicio conocido que ofrezco a un determinado coste ¿qué nº de unidades o nivel de facturación debo alcanzar para no perder y empezar a ganar dinero?. También debe responder a la pregunta ¿es viable conseguir con mis recursos tal objetivo? (dimensionamiento).

📄 Notas:

Uno de los usos más frecuentes que se le suele dar a este gráfico es plantear escenarios del tipo ¿Cuánto necesito incrementar mis ventas sí realizo más inversión publicitaria o contrato a más personal?.

Puedes buscar información sobre «the break-even point (BEP)» en Internet.

📈

5. Margen de seguridad o colchón

El margen de seguridad o colchón es igual al importe de las ventas previstas menos las ventas calculadas en el punto de equilibrio. ésta es la fórmula propuesta:

Ms = Vp – Vpe

Dónde:

- Ms: Margen de Seguridad.

- Vp: Ventas previstas.

- Vpe: Ventas del punto de equilibrio.

📊

6. Ejemplos y casos de estudio

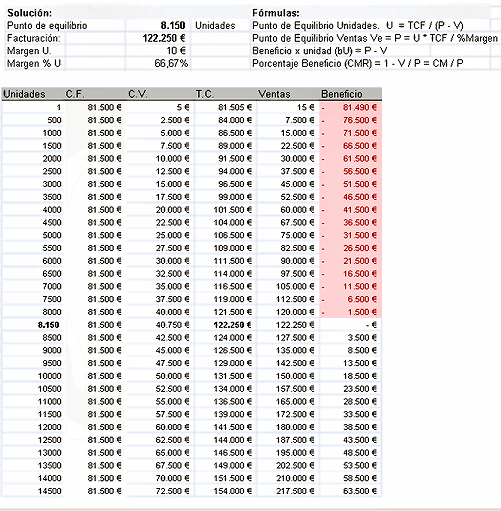

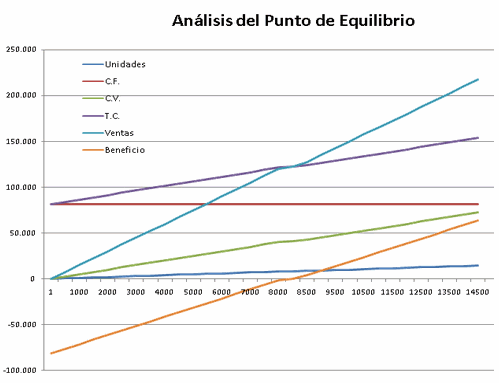

Ejemplo: La web de venta camisetas personalizadas www.customized-t-shirt.com ofrece personalizar camisetas de su catálogo con las imágenes enviadas por sus clientes. El precio de venta P.V.P. es de 15€ por unidad, gastos de envío incluidos.

Fórmulas propuestas para el cálculo del punto de equilibrio anual de ventas en unidades y dinero:

- U = CF / ( P – CV )

- ó P * U = CV * U + CF

Análisis del punto de equilibrio: variables

> PLANTILLA: Descargar fichero de ejemplo en Excel.

7. Enlaces relacionados: economía y finanzas

Fuentes y más información sobre el cálculo del punto de equilibrio:

8. Bibliografía recomendada: economía y finanzas

La economía es una ciencia social que estudia la producción, distribución y consumo de bienes y servicios. Las finanzas se ocupan de la gestión del dinero y otros activos. Ambas disciplinas están estrechamente relacionadas y son esenciales para comprender el funcionamiento del mundo actual.

Para iniciarse en el estudio de la economía, existen libros introductorios como «Principios de economía» de N. Gregory Mankiw, que ofrece una visión completa de los principios básicos. En el ámbito de la macroeconomía, «Macroeconomía» de Olivier Blanchard analiza el funcionamiento de la economía en su conjunto, mientras que «Microeconomía» de Joseph E. Stiglitz se centra en el comportamiento de los agentes económicos individuales y las empresas.

Para lectores con un nivel intermedio, «Economía para no economistas» de Paul Krugman explica los conceptos económicos de una manera accesible, mientras que «El economista camuflado» de Tim Harford utiliza ejemplos de la vida cotidiana para ilustrarlos. «Los siete pecados capitales del economista» de John Kay critica algunos de los errores más comunes que cometen los profesionales de la economía.

Para aquellos que buscan profundizar en el estudio de la economía, existen clásicos como «Principios de economía política» de John Stuart Mill, que analiza los principios de la producción, la distribución y el consumo de la riqueza. «Teoría general del empleo, el interés y el dinero» de John Maynard Keynes analiza las causas del desempleo y la inflación, y propone medidas para combatirlas. «La riqueza de las naciones» de Adam Smith analiza las causas del crecimiento económico.

Matemáticas para la economía y las finanzas por Martin Anthony. «Las matemáticas se han convertido en una herramienta de trabajo indispensable para el diseño de modelos en el ámbito de las ciencias económicas, las finanzas, los negocios y la dirección de empresas. Tanto su lenguaje como sus técnicas permiten afrontar problemas que, de otra manera, serían difíciles, de resolver.

Este libro aborda los conceptos matemáticos de frecuente aplicación en el campo de las ciencias económicas y de las finanzas, y hace hincapié en la forma en que las matemáticas se relacionan con ellas. Tales relaciones se ilustran por medio de abundantes ejemplos y ejercicios que ayudan a profundizar en su comprensión.

Por su característica de introducción, amplia y clara, y por su cuidado desarrollo metodológico, este manual se convertirá en texto indispensable para estudiantes de ciencias económicas y matemáticas»

Finanzas corporativas (Economía y Empresa) por Salvador Durbán. «En primer lugar se analiza el funcionamiento financiero de la empresa a través de la explicación y análisis de sus estados contables: la cuenta de pérdidas y ganancias, la de tesorería y el balance.

Basándose en los estados anteriores, se examinan, año a año, las rentabilidades de las inversiones y los costes de los recursos financieros, sin considerar la actualización.

Este análisis de rentabilidades y costes para un año estándar del futuro proyecto a acometer es muy importante, pues es el que utilizan de forma intuitiva la mayoría de los pequeños empresarios para tomar sus decisiones de inversión y financiación.

En ella se aborda la valoración y la selección de proyectos de inversión en activos permanentes y su correspondiente financiación con recursos fijos considerando la actualización del dinero, ya que un análisis sin este proceso no es riguroso ni técnicamente aceptable.

Por último, se completa la obra con dos temas relevantes como son las finanzas a corto plazo y el análisis y descripción del sistema financiero español, marco de referencia de las decisiones financieras.»

Finanzas empresariales: Teoría y modelos con hoja de cálculo (Economía y Empresa) de Carlos Piñeiro.

![]()

La empresa: algunas consideraciones analíticas derivadas del punto muerto o de equilibrio ( Estudios. Administración ; 8 ) de Mauricio – Wajchman.

Además de los libros, existen otras fuentes de información útiles como revistas especializadas («The Economist», «Financial Times», «Wall Street Journal»), blogs de economistas («Krugman’s Blog», «The Baseline Scenario», «Ritholtz Wealth Management») y sitios web de instituciones financieras (Banco Mundial, Fondo Monetario Internacional, Banco Central Europeo).

💿

9. Software relacionado: punto de equilibrio

Comprender la economía y las finanzas es fundamental para tomar decisiones informadas sobre nuestro dinero, nuestro futuro y el futuro del planeta. La amplia bibliografía y herramientas digitales actuales disponibles sobre estos temas nos permite adquirir los conocimientos necesarios para navegar en el complejo mundo económico actual.

Cálculo económico by GK Apps.

«Es un calculador económico para dispositivos móviles. App gratuita con la que podemos realizar nuestros cálculos. Márgenes, ratios, punto de equilibrio…»

Tutoriales de comercio electrónico y análisis de costes …

Podrás aprender más sobre economía y finanzas en los enlaces relacionados del pie …